Pekka Tiainen, Valtiotieteen tohtori (kansantaloustiede):

Vuonna 2018 tuli ulosottoon 5 miljardia euroa ja 577 000 henkilöä oli ulosotossa – vaiettu oikeusvaltion pimeä puoli

Osa I

Vuosi 2018 oli Suomen kaikkien aikojen pahin ulosottovuosi

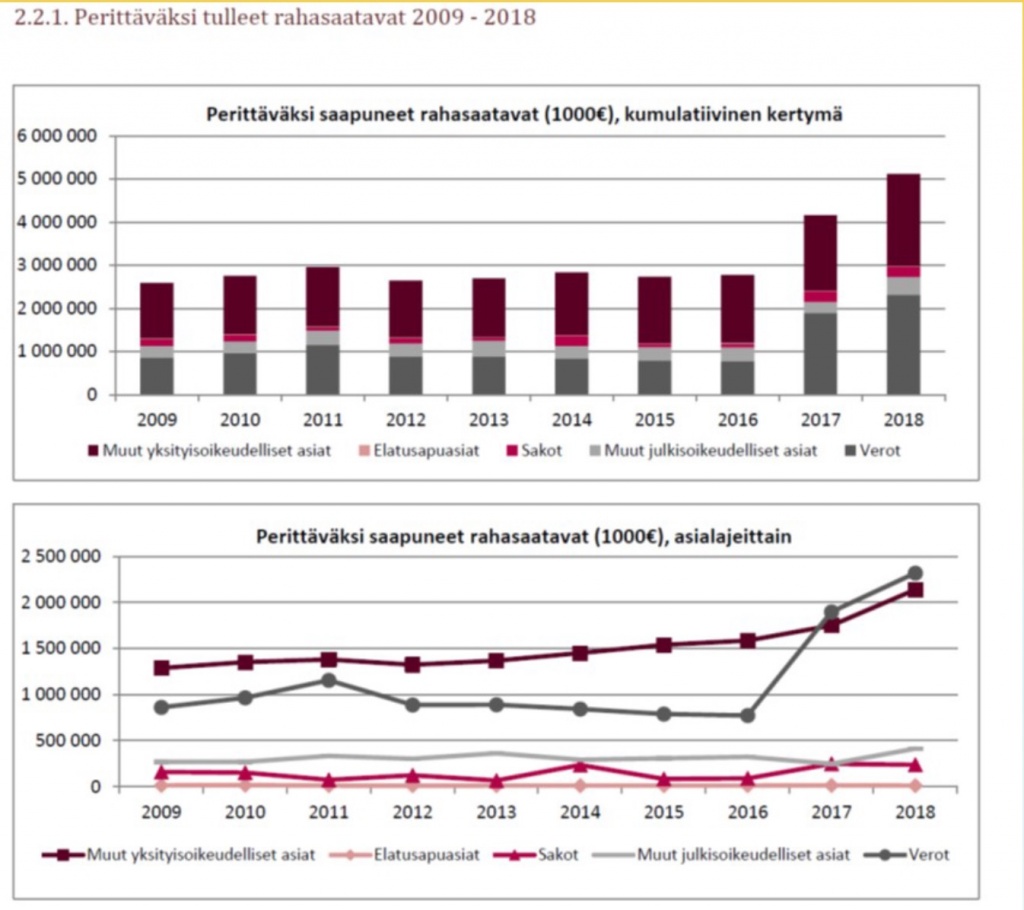

Perittäväksi saapuneet rahasaatavat ulosottoon olivat vuonna 2016 2,8 miljardia euroa, vuonna 2017 4 miljardia euroa (lisäystä 49,5 %) vuonna 2018 5,1 miljardia euroa (lisäystä 23,5 %). Kahdessa vuodessa lisäystä oli 84 %. Summa on liki kaksinkertainen 10 vuoden takaiseen verrattuna. Tiedot ovat valtakunnanvoudin tilastosta.

Tilanne on eri mittareilla pahentunut 2010-luvulla ja erityisesti 2017-2018 työllisyyden vahvasti lisääntyessä. Mitä tapahtuu jos talous heikkenee?

Ulosoton vuonna 2018 käsittelemä rahasumma oli 6,2 miljardia euroa mikä on kaksinkertainen summa 10 vuoden takaiseen verrattuna.

Ulosotto oli vuonna 2018 1,1 miljardia. Siten ulosottoon jäi rahasaatavia vuoden 2018 lopussa 4 miljardia euroa. Summaa voi verrata siihen, että vuosikaudet paljon puhutuissa Kreikka-vakuuksissa oli kyse vastaavasta summasta. Ulosottojärjestelmän tilasta ei kirjoiteta eikä kunnolla edes uutisoida.

Em. lukuja ei ole missään mediassa ennen tätä kirjoitusta tällä tavoin uutisoitu.

Eduskuntavaaleissa asia ei ollut lainkaan teemana valtakunnan medioissa. Näin siitä huolimatta, että ulosotossa oli vuoden 2018 aikana kaikkien aikojen ennätysmäärä yksityishenkilöitä 518 967 yksityishenkilöä ja oikeushenkilöt (yritykset ym.) mukaan lukien 577 013 henkilöä sekin kaikkien aikojen suurin luku.

Vuoden 2018 lopussa 302 157 henkilöä lisäystä 23,3 % edellisestä vuodesta ja sekin kaikkien aikojen suurin luku. Vuoden lopussa on vähemmän kuin vuoden aikana, koska on ulosotetuista summista osa maksetaan tai ulosotetaan eivätkä kaikki jää vuoden vaihteen yli.

Vuoden 2018 lopussa ulosotossa oli vireillä noin 2,2 miljoonaa asiaa. Avoinna olevien asioiden määrä kasvoi edellisvuodesta lähes 27 prosenttia. Luku on kaksinkertainen 10 vuoden takaiseen verrattuna. Puolet luvusta on yksityisoikeudellisia kuten etenkin perintäyhtiöiden perimiä. Niitä oli perittävinä olevista rahasaatavista liki kolme neljännestä. Pankit ja muut rahoituslaitokset usein siirtävät perinnän perintäyhtiöille. Runsas neljännes vireille tulleista asioista oli julkisia maksuja ja lopusta pääosa veroasioita. Sakot olivat 4 % ja elatusapuasiat 1 %.

Ulosotettujen asioiden aiheuttamia maksuhäiriömerkintöjä enemmän kuin koskaan!

Vuonna 2018 oli maksuhäiriöitä 382 000 henkilöllä taaskin ennätysmäärä. Tammikuussa 2019 määrä oli edelleen noussut 383 500:aan. Yrityksen mukaan lukien merkintöjä oli yli 430 000:llä. Merkinnät olivat 8,1 %:lla aikuisväestöä. Kärjessä ovat Vantaa, jossa 11 %:lla, ja Lahti, jossa yli 10 %:lla. Luvut ovat rahoituslaitosten keskeisesti omistaman Suomen Asiakastiedon tilastoista.

Maksuhäiriömerkinnät ovat enimmäkseen ulosottovirastojen antamia tietoja.

Maksuhäiriömerkintöjä tehdään pääosassa ulosottoasioita. Niitä perustellaan ylivelkaantumisen estämisellä. Käytännössä niitä käytetään siihen, että lainojen maksuaikoja ei muuteta vaan lainat irtisanotaan ja ulosotto pakkomyy vakuusomaisuuden pääasiassa halpaan hintaan ja viivästyskorot ja luovutusvoiton verot lisätään velkojen päälle. Arkielämää luottohäiriöillä vaikeutetaan monin tavoin vuokra-asunnon hakemisessa, lainaa ei saa ja luottokorttia saatetaan vaatia vakuudeksi. Eläkeläisten luottohäiriömerkinnät kaksinkertaistuivat vuosina 2011-2019.

Ulosottojärjestelmän kriisiyttää oikeuslaitota ja oikeuslaitoksen kriisi pahentaa ulosottolaitoksen kriisiä!

Käräjäoikeudessa -velkomisasioita oli 1995 noin 50 000 ja muita noin 150 000 vuodessa, kaikkia noin 200 000 ja velkomisasioita noin neljännes. Velkomisasioita oli 2005 noin 70 000 ja muita noin 150 000 vuodessa. Velkomisasioita on 2013 316 000 asiaa, osuus kaikista 55 %, ja mukaan lukien irtaimistokaupan velkomukset, 357 000 asiaa, osuus kaikista 570 000 asiasta 63 %. 2018 käräjäoikeusratkaisuja 460 000. Velka-asioiden osuus v. 2013 osuudella noin 300 000 asiaa. Kaikki ratkaistut asiat tuomioistuimissa olivat vuonna 2016 534 177 asiaa, 2017 531 600 asiaa ja 2018 514 250 (budjetti, lopullinen luku lienee aiempien vuosien tapaan budjettia korkeampi). Käräjäoikeuksien osuus kaikista on noin 90 %. Luvut ovat vuoteen 2013 Tilastokeskuksesta ja tuoreemmat valtion budjettikirjoista.

JOHTOPÄÄTÖS: VELKA-ASIOIDEN JYRKKÄ NOUSU TAPAHTUI KAHDESSA VAIHEESSA: 2005-2009 JYRKKÄ NOUSU JA OSUUDEN NOUSU. 2010-2013 JYRKKÄ NOUSU JA OSUUS VAKIINTUI.

Vuonna 2015 käräjäoikeuksien ratkaisuissa oli pudotus 88 287 asialla 485 730:een.

Syy ei selviä valtion budjettikirjan tekstistä.

Vuosi 2018 oli Suomen pahin ulosottovuosi (osat 2-3)

Osa II

Pakkohuutokauppoja enemmän kuin pahamaineisen 1930-luvun laman 16 000 pakkohuutokauppaa 1929-1936!

Ulosoton pakkomyynnit olivat vuonna 2007 ennen vuoden 2008 voimaan tuloa 964 kohdetta ja vuodesta 2014 alkaen luku on ollut kolminkertainen noin 3 000 kohdetta vuodessa (vuonna 2018 ennätysmäärä 3 170). 2010-luvun pakkomyynnit ovat noin 28 000 kohdetta. Viime vuosien vauhdin jatkuessa pakkomyyntejä olisi 2020-luvulla noin 30 000 ja 2010- ja 2020-luvuilla yhteensä liki 60 000 ellei kehitystä katkaista. Asuntojen ja kiinteistöjen pakkomyynnit ovat liki viisin kertaistuneet vuoden 2007 506:sta vuoden 2018 2400:aan (asunnot siitä vuoden 2007 120:stä 732:een vuonna 2018 ja kiinteistöt 386:sta 1668:aan). Irtaimiston (autot, moottoripyörät, veneet)

Pakkomyynnit ovat olennaisessa määrin ulosoton aiheuttamia

Pakkorealisoinnin menetelmät virheellisessä myynnissä

- Ulosotetaan tuloja eikä oteta huomioon ulosoton ulkopuolisiksi kutsuttujen lainojen hoitomenoja edes korkojen osalta. Elinkeinotulot estetään kun ulosotto ottaa määräysvallan elinkeinotoiminnan kiinteistöihin. Tällä tavoin estetään ulosoton ulkopuolisten lainojen hoitoa jolloin ne irtisanotaan ja jos on vakuuksia, ne haetaan pakkomyyntiin..

- Luottohäiriömerkinnöillä ja kiinteistörekisterimerkinnöillä ilman oikeuden päätöstä ulosotto vaikuttaa siihen, että maksujärjestelyitä ei voida tehdä ja myös tätä kautta estetään lainojen hoito ja lainat irtisanotaan.

- Luottojen irtisanomiselle aiheutetaan viivästyskorot.

- Pakkomyynnin myyntitulot luovutetaan velkojalle vähentämättä luovutusvoiton veroja. Ne peritään ulosotossa olevalta joka ei saa myyntituloa ja joka ei ole myynyt. Sama kuin ulosotossa on tilanne pankin pakkomyydessä kielletyllä oman käden oikeudella asiakkaan omaisuutta. Kun pankki myy tällä tavoin, oikeudessa asia kuitenkin ratkaistaan velkojan ilmoittaman velan perusteella. Kun velkomisen virheellisyyttä tarkisteta, oikaisu tulee mahdottomaksi, vaikka on väärä velkominen ja kielletty oman käden oikeus.

- Pakkomyynnit ovat lahjoitusmyyntejä alhaiseen hintaan tai ainakin alihintaisia. Kun myynti ja siten täytäntöönpano on ennen oikeuden lainvoimaisia päätöksiä, tätä ei oikaista.

- Kun uusi velka on päätetty aiemman seurauksena, sen vanheneminen alkaa myöhemmin kuin alkuperäisen. Tällöin velkominen pitkittyy 15 vuoden rajaa pidemmäksi ja voi pitkittyä 30 vuodeksi ja pidemmäksikin ajaksi. Syy on se, että 15 vuoden vanheneminen on velkakohtainen eikä niin että henkilön ulosotto rajattaisiin 15 vuodeksi joka on erittäin pitkä ulosottovankeus sekin.

Pakkomyynnit ovat osa omaisuuteen koskemista. Kiinteistöjäulosmitataan vuosittain lähes 10 000 ja asunto-osakeyhtiönosakkeitayli 11 000 eli paljon enemmän kuin niitä myydään. Tieto on wikipediasta viittauksella kirjaan Koulu, Risto & Lindfors, Heidi: Velkavastuun toteuttaminen luottoyhteiskunnassa. Oikeustieteellinen tiedekunta, Helsingin yliopisto, 2016. Osa ulosmittauksista perutaan mutta kun kiinteistöjen ja asuntojen myynnit ovat 2000 vuodessa, tämä merkitsee, että ulosottomiehellä on ulosmitattuna huomattavan suuri omaisuus useita satoja miljoonia euroja koko ajan. Kun on ulosmittaus, niiden hoito kärsii, koska rahan laittamista rajoittaa pelko varojensa menettämisestä eikä ulosottomies hoida hallussaan olevia kiinteistöjä eikä irtaimistoa.

Näissä asioissa tullaan vakaviin omaisuuden suojan rikkomisen kysymyksiin.

Ulosotto-orjuus nykyaikaisen orjuuden muotoja ja työllisyyden esteenä Suomessa

Kannustinloukku: vero, ulosotto ja asumistukien ja muiden sosiaalisten etujen pieneneminen tulojen noustessa vievät ansaitusta kymmenestä eurosta lisää 8-9 euroa. Käteen jää 1-2 euroa tunnilta kun palkka on 10 euroa/tunti, ja 3-4 euroa kun palkka on 20 euroa/tunti. Tämä on alintakin alimpaa alipalkkausta joka johtuu ulosottokiilasta. Pääsääntöisesti kaikissa tuloluokissa vero ja ulosotto yhdessä sosiaalisten etujen vähenemisen kanssa vievät 100 euron tulonlisästä 80-90 euroa ja jää 10-20 euroa. Voidaan perustellusti puhua ulosotto-orjuudesta nykyaikaisen orjuuden muotona.

Poistamalla tätä ongelmaa nostamalla suojaosuutta tuntuvasti (alin suojaosuus 900 euroon ainakin porrastetusti ulosoton keston mukaan) voidaan tavoitteeksi asettaa 10 000 – 20 000 työpaikan lisääntyminen ja toimenpide maksaa helposti itse itsensä. Korjaus on tehtävissä pienellä lain muutoksella ensimmäisten kärkiasioiden joukossa.

Osa III

Ulosoton rakenneuudistus eduskunnan toisessa käsittelyssä 7.3.2019: Ei korjaa epäkohtia

Niin sanotussa rakenneuudistuksessa on ollut tarkoitus yhdistää erilliset ulosottovirastot yhdeksi valtakunnalliseksi ulosottolaitokseksi.

Eduskunnan perustuslain antoi asiasta kritiikkiä sisältävän lausunnon. Sen jälkeen eduskunnan lakiasiainvaliokunta antoi oman lausuntonsa 1.3.2019 esittäen lain säätämistä muutoksin.

Ulosottolaitokseen on tarkoitus yhdistää myös ns. erikoisperintä, jolla on oma organisaationsa, joka perustuu maan jakamiseen seitsemään alueeseen. Tällä tavalla tätä ei ole aiemmin ollut laissa. Ulosotto jaettaisiin perus- ja erityistäytäntöönpanoksi. Uuden ulosottokaaren 1 luvun 2 b momentin mukaan ”velallisen ulosottoasiat on ilman aiheetonta viivytystä siirrettävä perustäytäntöönpanosta laajaan täytäntöönpanoon, jos täytäntöönpano edellyttää muita kuin perustäytäntöönpanon toimivaltaan kuuluvia toimia”.

Tässä rakenneuudistuksessa on ollut myöskin tarkoitus jakaa kihlakunnanulosottomiehet kahteen ryhmään: ulosoton ylitarkastajiksi ja ulosoton tarkastajiksi. Ennen oli jako ulosottomies ja avustava ulosottomies. Vanha jako poistui kun tuli kihlakunnanulosottomiehen nimike. Kihlakunnanulosottomies-nimikkeestä huolimatta kahtiajako on toiminut siten, että ulosottomiehiä on asetettu järjestykseen tehtävä- ja henkilökohtaisen pisteytyksen perusteella. Jako ulosoton ylitarkastajiin ja ulosoton tarkastajiin palauttaisi kahtiajaon nimikkeissä joskaan ei tulisi avustaja-nimikettä.

Kantelut ohjattaisiin ulosottolaitoksen keskushallinnolle ulosottokaaren 10 luvun 27 §:n mukaan, jonka sisältö olisi seuraava:

”Ulosottoviranomaisen lainvastaisesta menettelystä tai velvollisuuden täyttämättä jättämisestä saa tehdä kantelun Ulosottolaitoksen keskushallinnolle.

Kantelun ratkaisee valtakunnanvouti tai hänen määräämänsä johtava hallintovouti. Valtakunnanvoudin tai apulaisvaltakunnanvoudin toimista tehdyn kantelun ratkaisee oikeusministeriö.

Kanteluun sovelletaan, mitä hallintolain (434/2004) 8 a luvussa säädetään hallintokantelusta. (Uusi 3 mom.) ”

Eduskunnan oikeusasiamies olisi tästä sivussa. Valitukset tehtäisiin entiseen tapaan käräjäoikeuteen. Tuomioistuinmaksuvalitukset ulosottovalitusasioissa jatkuisivat hallinto-oikeusreittiä. Ainakaan siihen ei esitetä muutosta.

Linkki lakiasiainvaliokunnan mietintöön jossa ovat uudet pykälät sen esittämässä muodossa

https://www.eduskunta.fi/FI/vaski/Mietinto/Sivut/LaVM_222018.aspx

Ulosoton rakenneuudistuksen käsittelyn vaihe

- Käsittely 4.3.2019

- Käsittely 7.3.2019

Hyväksyttiin lakiasiavaliokunnan lausumaehdotus

”Eduskunta edellyttää, että hallitus seuraa tarkoin ulosoton rakenneuudistukseen liittyvän ulosoton organisaatiomuutoksen ja täytäntöönpanon jakamisen toimivuutta ja vaikutuksia sekä antaa lakivaliokunnalle asiasta selvityksen vuoden 2022 loppuun mennessä. Seurannassa ja selvityksessä tulee kiinnittää erityistä huomiota uudistuksen vaikutuksiin velallisten ja velkojien asemaan, oikeusturvaan ja kielellisten oikeuksien toteutumiseen sekä täytäntöönpanon laatuun, asiantuntemukseen ja perintätulokseen samoin kuin uudistuksella tavoiteltuihin säästöihin.”

Tämä laki ei korjaa niitä epäkohtia joita ulosotossa on ollut. Lain muutoksessa on että toimeenpanoa seurataan. Se lukee myös hallitusohjelmassa. Kun seuranta on 2022 loppuun mennessä, se aiheuttaa huolen, että epäkohtien korjaamista jälleen siirretään. Korjauksia on kuitenkin tehtävissä ja tarpeen tehdä ilman tarpeetonta odotusta, koska ongelmat tiedetään.

Pekka Tiainen. Valtiotieteen tohtori (kansantaloustiede)

Kirjoittaja on neuvotteleva virkamies työ- ja elinkeinoministeriössä