Tosiasiat on ymmärrettävä ja kansantalouden avainongelmat tunnistettava.

1. Viranomaiskorruptio on Maan tapa.

Vero- ja ulosottoviraston korruptoituneet virkamiehet yhdessä kumileimasimena toimivan oikeuslaitoksen kanssa jo tuhonneet ennen kukoistavan pk-yrityssektorin ja tuhoavat sitä edelleen siksi, että viranomaisvalvontaa ei Suomessa ole ja jos korruptioon ei puututa ns. kovalla kädellä päättäväisesti. Verohallinnon valvontajohtaja, Valtakunnanvouti ja Helsingin ulosottoviraston päällikkö yhdessä pyörittävät kontrolloimatonta ja kansantaloudelle hyödytöntä yli 4 Mrd euron pottia, josta ammennetaan tulospalkkiota ja palkanlisiä ainoastaan viranomaisten omiin käyttötarkoituksiin.

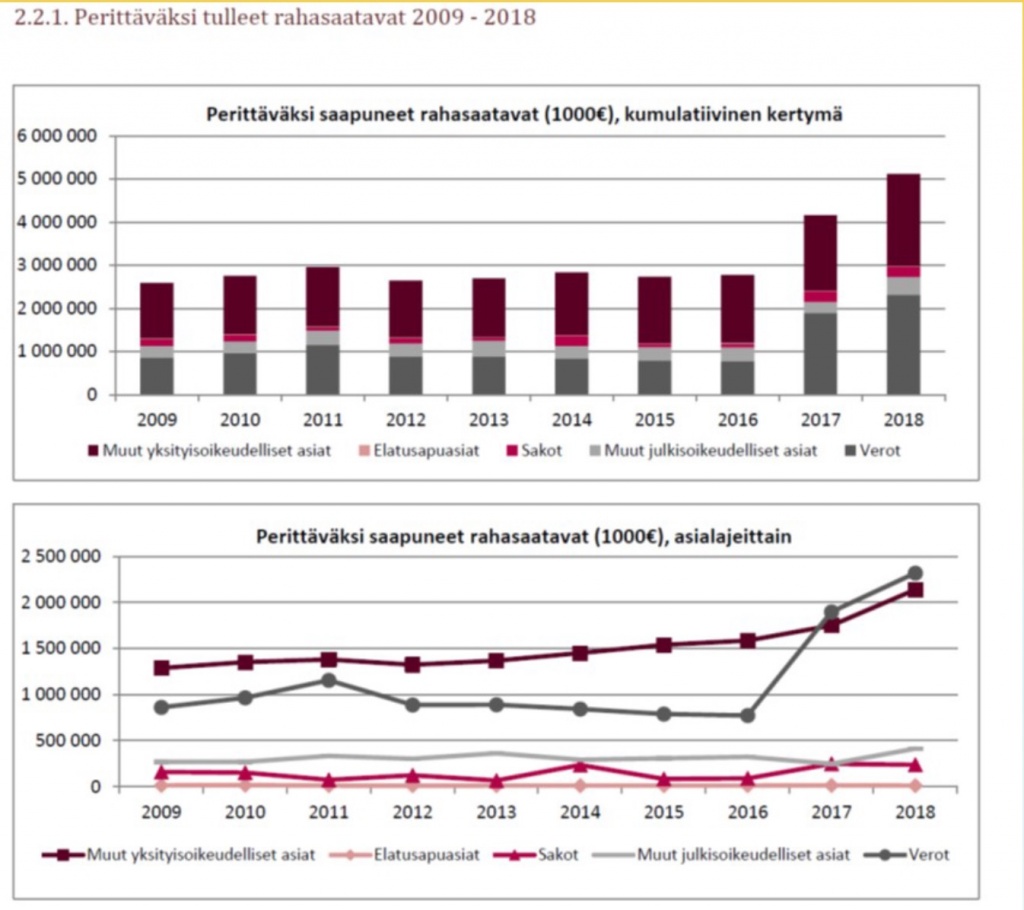

TEMIN JA VALTAKUNNANVOUDINVIRASTON TILASTO: ULOSOTTOON ERÄÄNTYNEET VEROT OVAT KASVANEET 800 M €:STA 2,3 MRD €:OON 2016-2018 AIKANA!

Lähde: Työ- ja Elinkeinoministeriön neuvotteleva virkamies Pekka Tiaisen Eduskunnan 14.2.2019 esitys

TEMIN JA VALTAKUNNANVOUDINVIRASTON TILASTO: ERÄÄNTYNEET ”MUUT YKSITYISOIKEUDELLISET ASIAT” OVAT KASVANEET 35 % 2016-2018 AIKANA!

- Muut yksityisoikeudelliset ulosottoon perittävinä erääntyneet saatavat kasvoivat 1,55 Mrd €:sta 2,1 Mrd €:aan vuosien 2016-2018 aikana.

- Taustalla on 1992 pankkilaman erityisolosuhteissa käyttöönotettu Velkojan Summaarinen menettely, ns. Troijan hevonen, korruptoituneen viranomaishallinnon työkaluna.

- Käräjä- ja hovioikeus ovat tukossa näiden summaaristen velkomisasiakäsittelyjen seurauksena, joiden alullepanija lähes poikkeuksetta on Verohallinto, Ulosottovirasto tai ulkopuolinen perintäyhtiö.

- Velalliselle ei näissä oikeudenkäynneissä anneta puolustusmahdollisuutta, mikä näkyy lähes 100 %:n summaarisina velkomistuomioina.

Lähde: Velallisten Tuki ry:n puheenjohtaja, verokonsultti, KTM Liisa Mariaporin Eduskunnan 14.2.2019 esitys

Lähde: Velallisten Tuki ry:n puheenjohtaja, verokonsultti, KTM Liisa Mariaporin Eduskunnan 14.2.2019 esitys

2. Yritysten ja kansalaisten veronmaksukyky, ns. kamelin selkä katkaistiin vuonna 2016.

Avaamalla liite 4:n tästä voi pylväsdiagrammeista havaita, että ulosotossa olevat verot kolminkertaistuivat 800 M eurosta noin 2,3 Mrd euroon. Tämä tarkoittaa, että on kysymys virtuaaliverotuksesta, jonka avulla tulos/pisteytyspalkkaisten virkamiesten muhkeita palkkapusseja on ansiottomasti kartutettu, kun samanaikaisesti on tuhottu kansantalouden kaikkein tärkeimpiä rakenteita. Siksi verotusta täytyy keventää välittömästi, koska nykyinen verotus johtaa ainoastaan siihen, että maksuunpannut verot menevät ulosottoon. Tämä tilasto on Valtakunnanvoudinviraston Työ- ja elinkeinovirastolle toimittama aineisto.

3. Nykyinen Valtiovarainministeriöstä johdettu verotarkastusjärjestelmä, jonka koordinaattorina toimii Verohallinnon valvontajohtaja, pakottaa verotarkastajat tekemään jälkiverotusesityksiä (veronoikaisuja Verovelvollisen vahingoksi) Katso tästä Verohallinnon valvontajohtajan 27.4.2018 paljastus ja ohjeistus 19.4.2018 sähköpostina kaikille verotarkastajille, joita käytetään valtiohallinnon tilastoissa osoittamaan ”talouskasvua”, vaikka todellisuudessa on kysymys yritysten ja yrittäjien tuhoamisesta. Tällä järjestelmällä syyllistetään yrittäjiä ja aiheutetaan noin 7.000 konkurssia vuodessa. Näin toteutetaan vääriä talousrikostuomioita yrittäjille, vaikka todelliset rikolliset ovat valtionhallinnossa ne henkilöt, jotka eivät noudata voimassaolevia, yrittäjän suojaksi tehtyjä lainsäädöksiä. (Lähde Liisa Mariapori Verottaja tappolinjalla 1998 ja Yrittäjien oikeusturva ja harkintavallan ulottuvuus verotarkastuskertomuksissa 2017)

4. Suomen oikeuslaitos ei huomioi Euroopan ihmisoikeussopimusta tai Perustuslakia. Vääriä talousrikostuomioita ei pureta, kuten Peter Fryckmanin ja Jouko Raidan tapaukset konkreettisesti todistavat.Tuomioistuinlaitos ei noudata oikeusvoimasäädöksiä. Valitustie Euroopan ihmistuomioistuimeen on tukittu, vaikka oikeudenmukaista oikeudenkäyntiä ei ole Suomessa mahdollista saada. Suomen oikeusministeri Jari Lindströmin allekirjoittamalla Haagin välitystuomioistuimen hyväksyvällä asiakirjalla ei ole merkitystä, kuten Peter Fryckmanin tapaus osoitti. Lindströmin luovuttua oikeusministerin tehtävästä, hän perui Fryckmanille oikeusministerinä allekirjoittamansa hyväksymisasiakirjan. Näin Suomessa. Jouko Raita on kärsinyt syyttömänä 2 vuoden 10 kk:n ehdottoman vankeustuomion 2002-2017 aikana seurauksena näytösoikeuskäynneistä, joissa on tapahtunut valtava määrä ihmisoikeus/menettelyvirheitä. Tuomion suorittamisen jälkeen on lainvoimaisesti vahvistettu, että Raidalle ei ole maksettu peiteltyä osinkoa yrityksestä, jolla ei tälläkään hetkellä ole verovelkoja. Kysymys on 1996-1997 verovuosien asioista.

Missään muualla maailmassa ei liene vastaavaa, jo 17 vuotta kestänyttä vero- ja verorikosoikeusprosessifarssia esitetty, kuin Oy East Export Ltd:n ja J. Raidan tapauksessa on tehty?

Pääministeri Juha Sipilälle luovutettiin Tikkurilassa 12.4.2019 toimenpide- ja selvityspyyntö, joka voisi auttaa hallitusta objektiivisesti todettujen faktojen avulla toteuttamaan mallin myöhemmin selvästi vääriksi todettujen talousrikostuomioiden purkamisessa.

Lisätietoja: Pääministerille 12.4.2019 luovutettu selvitys- ja toimenpidepyyntö

5. Suomen ongelmallista ja jopa kansantaloudellisesti mahdotonta yhtälöä ei voi ratkaista ymmärtämättä ensin kokonaisuutta ja tapahtumia, jotka ovat johtaneet nykytilanteeseen.

1990-luvun alussa tietoisesti valtionjohdon itse tehdyn pankkilaman perusteella ensin ryöstettiin silloin kukoistavan pk-yrityssektorin omaisuus valtiolle pankkien perintätoimien seurauksena.

Lainsäädännöstä poistettiin velkojan rikoksen rangaistavuus ja tilalle vuonna 1992 otettiin käyttöön tsaarinaikainen 1868 vuoden velkojan ylivaltaista asemaa lainsäädännöllä velallista alistava lainsäädäntö. Samanaikaisesti 6.5.1992 presidentinlinnassa ylimpien tuomionistuinten edustajat (Korkeimman oikeuden ja Korkeimman hallinto-oikeuden presidentit) saivat presidentiltä ohjeistuksen siitä, että valtio tai pankki voittaa aina, jos yksityinen on vastapuolena. 21.10.1993 ns. Säästöpankkisopimuksen sisällössä sovittiin siitä, että pankit voivat panna vireille summaarisia velkomistuomioita käräjäoikeudessa velkojaa kuulematta.

6. Ulosottomerkinnät tulee poistaa automaattisen järjestelmän avulla luottorekisteristä samana päivänä, kun ulosottovelka on suoritettu. Jos näin ei tehdä, tulee vastuussa olevaa ulosottomiestä rankaista taloudellisella henkilökohtaisesti maksettavalla sanktiolla.

7. ULOSOTTOVELALLISEN SUOJAOSUUDEN TUNTUVA TASOKOROTUS

Aikaisemminkin valmistelussa ollut ulosottovelallisen suojaosuuden nosto 672,30 eurosta kuukaudessa 900 euroon kuukaudessa tulee toteuttaa erittäin kiireellisenä.

8. OLENNAISEN TÄRKEÄT PK-YRITYSTEN ASIAT YHDEKSI KÄRKITEHTÄVÄKSI

Pitää perustaa erillinen pk-yritysministeriö tai ainakin tehtäväalue. Tulisi käynnistää yrittämisen ja työllisyyden politiikkaohjelma, jossa pk-yritysten asioiden käsittely on keskeisessä asemassa.

Työ tulisi tehdä poikkihallinnollisesti siten, että mukana ovat Työ- ja Elinkeinoministeriön, Verohallinnon, Oikeushallinnon, Koulutuksen ja Sosiaaliturvan sekä muut tehtäväalueet, joilla on merkitystä pk-yritysten kannalta.

Käsittelyn organisoimiseksi olisi tärkeä perustaa erillinen pk-yritysneuvottelukunta, jollainen Suomen valtion hallinnossa on aikaisemmin ollut.

9. Verotuksen oikeellisuuden valvonta ja lakiin perustumattoman verotuksen välitön oikaisu ilman pitkiä valitusprosesseja pitäisi kuulua perustettavan yritysministeriön tehtäviin, jotta turhilta oikeudenkäynneiltä ja konkursseilta vältyttäisiin. Verotuksen on aina perustuttava lakiin ja sen on oltava oikea-aikaista ja kohtuullista. Myös veronkorotukset, viivästysseuraamukset ja veronlisäys on kohtuullistettava ja palautuskorko on oltava sama kuin maksuunpanon korko. Tätä edellyttää jo yhdenvertaisuudenperiaate.

Veroasiantuntija, OTT Janne Juuselan 14.2.2019 Eduskunnan esityksessä verotuksen nykytilanne ja tarvittavat toimenpiteet on hyvin kiteytetty. Tästä voit tutustua OTT Janne Juuselan Eduskunnan 14.2.2019 Eduskunnan esitykseen

Esityksessä olevien veroasiantuntijoitten (OTT Janne Juusela ja verokonsultti Liisa Mariapori) ohjeistukset verolainsäädännön ja käytäntöjen uudistamisesta on otettava käyttöön.

10. 1990-luvun laman ja oikeuslaitoksen uhrien asiat pitää korjata ja korvata siten, että Suomeen perustetaan ns. Norjan mallin mukainen totuusfoorumi, joka tutkii asiat uudestaan, tekee uuden päätöksen ja määrää valtion korvaamaan vahingot.

Tämän kirjelmän erottamattomana osana on oheinen liiteaineisto, 18 sivua, 5 liitettä.

Sipoossa 15. päivänä toukokuuta 2019

Kunnioittavasti,

VELALLISTEN TUKI RY

Psta Jouko Raita, ekonomi, yrittäjä vuodesta 1978 lähtien

Liiteaineisto:

Viranomaiskorruptio – Maan Tapa -valokuva, 1 sivu, liite 1

Velallisten Tuki ry:n yksityiskohtainen ohjeistus, 6 sivua, liite 2

Työ- ja Elinkeinoministeriön esitys ulosotossa olevista veroista vuosina 2016-2018, 1 sivu, liite 3

Verotarkastajan 27.4.2018 paljastus OTT Janne Juuselalle ja Veroasiantuntija Liisa Mariaporille, 4 sivua, liite 4

Oikeustieteen tohtori, vero-oikeuden dosentti Janne Juuuselan 14.2.2019 Eduskunnan esitys, 7 sivua, liite 5

Yhteensä 18 sivua, 5 liitettä